圣彼得堡

一场 287 年的赌局

从 1738 年的圣彼得堡科学院,到 2011 年 Royal Society A 上的时间平均解释—— 一道看似简单的赌局题, 为何困扰了人类近三个世纪?

滚动 / 点击均可推进

邀请下注

"我开个赌局——抛硬币直到第一次正面,第 n 次出正面你赢 2n 元。 你愿付多少入场费玩一局?"

游戏规则

- ① 不停抛一枚均匀硬币

- ② 直到第一次出现正面 N

- ③ 你赢得 2^N 元

例:第 1 次正面赢 ¥2,第 2 次赢 ¥4,第 5 次赢 ¥32,第 10 次赢 ¥1024……

大多数人填 10–50 元 · 你也可以从 5 块开始体验

你的 5 局战绩

| 局次 | 抛掷次数 N | 奖金 2^N | 盈亏(按报价 {{ userPrice }} 元) |

|---|---|---|---|

| 第 {{ i+1 }} 局 | {{ r.n }} 次 | ¥ {{ r.payoff.toLocaleString() }} | {{ (r.payoff - userPrice > 0 ? '+' : '') + (r.payoff - userPrice).toLocaleString() }} |

| 合计 | — | ¥ {{ act1Total.toLocaleString() }} | {{ (act1Pnl > 0 ? '+' : '') + act1Pnl.toLocaleString() }} |

5 局太少了?让我们玩 1 万次给你看 ↓

悖论显形

"如果你的报价是对的,平均收益应该稳定在它附近。 现在让我们玩 10 000 局看看——"

每一项都恰好为 1,无穷项相加即正无穷——按数学,理性人应付出无限元。

累积平均收益 $\bar X_N$

已模拟 {{ act2.totalSamples.toLocaleString() }} 局收益分布(log₂ x 轴)

厚尾形态💡 反复点"再来 1 万次"——你会看到经验均值不断跳跃,永不真正收敛。 这就是大数定律对无穷期望失效的可视证据。

Bernoulli 救场

"1738 年,年仅 38 岁的 Daniel Bernoulli 给出了第一个解释—— 人不算钱,算"幸福"。"

不同效用下的公平价对比

| 效用函数 | $E[u(X)]$ | 公平价 $C$ | vs 你的报价 ¥{{ userPrice }} |

|---|---|---|---|

| {{ row.name }} | {{ row.eu }} | {{ row.fair }} | {{ row.tag }} |

💡 对数效用给出约 ¥4,平方根效用给出约 ¥5.83;若你的报价更高, 说明还混入了娱乐价值、风险偏好或对极端奖金的主观加权。

现代视角

"Bernoulli 的解法有 bug——1934 年 Menger 证明:log 也救不了。 1956 年 Kelly 换问题。2011 年 Peters 给出最终答案。"

超圣彼得堡反例

把奖金从 $2^n$ 改成 $e^{2^n}$ 试试——

⚠️ 对数效用下期望仍然发散。Menger 证明:任何无界效用函数都救不了某个反例。

庄家的钱不是无限的

设庄家最多赔付 $M$ 元,则真实期望:

即使 $M$ 大到全球 GDP,公平价也不超过 ¥60。

这就是所有保险公司、彩票、衍生品都用截断的原因。

把"该付多少"换成"该投多少比例"

与其问"该付多少钱玩一局",不如问:如果可以反复玩,该把资本的多少比例 $f$ 投入?

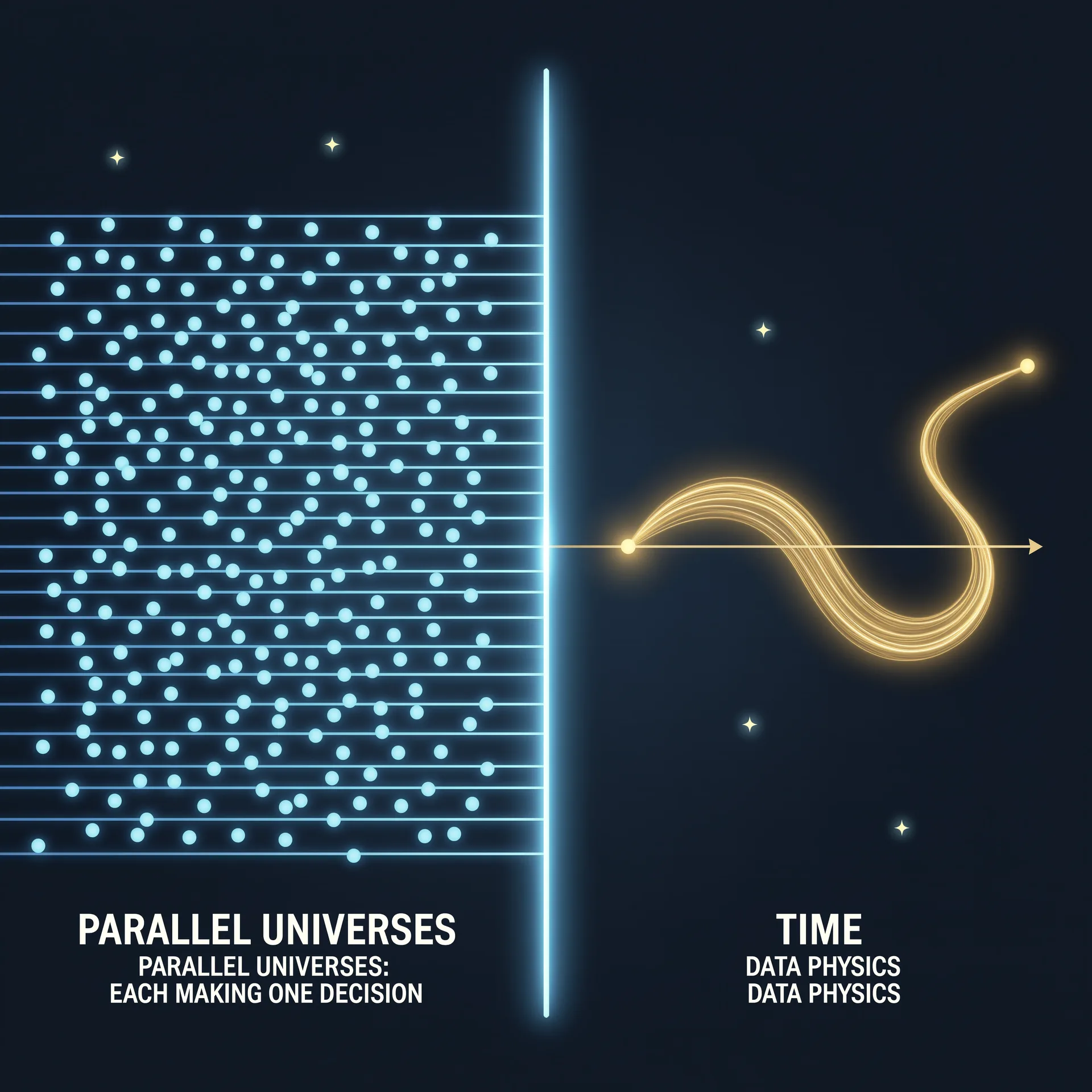

遍历经济学:悖论的最终答案

"圣彼得堡悖论的根本原因不是数学,而是经济学的一个隐藏概念错误—— 把'集合均值'等同于'时间均值'。"

两者不相等!

圣彼得堡这种乘性、厚尾过程是非遍历的。 经济学传统假设遍历性,所以才有了"悖论"。 理解了遍历性,悖论从来不是悖论。

现实回响

"狗狗币 100 倍、雷曼破产、彩票永远赔本—— 这些故事都有圣彼得堡的影子。"

加密货币:21 世纪的圣彼得堡

假设你在历史某年用 ¥100 买入比特币,到今天回报是?

BTC 历史回报呈典型 power law 分布——少数巨大涨幅主导整个序列。 这是 Peters 框架下的非遍历过程, 单一玩家集合均值 ≠ 时间均值。

彩票:负期望的全民博弈

以美国 Mega Millions 为例(票价 $2,平均奖池 $40M):

| 奖项 | 中奖概率(1/N) | 奖金(USD) | 期望贡献 |

|---|---|---|---|

| {{ t.match }} | 1 / {{ t.odds_one_in.toLocaleString() }} | ${{ t.prize.toLocaleString() }} | ${{ (t.prize / t.odds_one_in).toFixed(4) }} |

| 合计期望收益 | ${{ lotteryEV.toFixed(2) }} / 票 | ||

票价 $2,期望收益 ${{ lotteryEV.toFixed(2) }}——

买一张就期望亏 ${{ (2 - lotteryEV).toFixed(2) }}。

但人们仍然蜂拥而至——这正是 Kahneman-Tversky 前景理论中"低概率高收益"过度加权的体现。

保险:把厚尾"集合化"

保险公司本质上做的是:把每个个体的"非遍历厚尾损失",通过大数定律转化为"集合内可预测的均值"。

被保险人视角

单笔损失分布厚尾(如重疾、火灾)→ 凹效用下买保险是理性的

保险公司视角

合并 N=10⁶ 个独立保单 → 大数定律使总损失收敛到期望 → 收保费 - 期望损失 = 利润

保险业的存在本身,就是对"非遍历过程"做"集合化"操作——把单个玩家的"时间风险"换成"集合风险"。 这是 Peters 遍历经济学最直接的现实应用。

创业投资:Power Law 主导

YC 等创业孵化器的回报近似 Pareto 分布,少数巨大成功撑起整个基金:

| 回报倍数 | 项目占比 | 该档贡献期望 |

|---|---|---|

| {{ o.multiple === 0 ? '归零' : o.multiple + '×' }} | {{ o.pct }}% | {{ (o.multiple * o.pct / 100).toFixed(2) }}× |

| 组合期望 | {{ vcExpected.toFixed(1) }}× | |

看似 50% 项目归零、25% 平庸——但 1.7% 的项目有 200×、0.3% 的项目有 1000×。 这就是 VC 行业生存的根本:靠厚尾巨头的"圣彼得堡式回报"。

你的赌局

圣彼得堡悖论 287 年的接力

你的"理性 vs 直觉"对比卡

差距:{{ ((Math.abs(userPrice - currentFairPrice) / currentFairPrice) * 100).toFixed(0) }}%。 但请记住—— 没有"标准答案",只有"在哪个效用函数下你是理性的"。

制作 马一丁 · 赵晨露 · 张智涵 · 赵文浩

《概率论与随机过程》期中小组探究项目 · 2026

基于 Bernoulli (1738) · Menger (1934) · vNM (1944) · Kelly (1956) · Kahneman & Tversky (1979) · Peters (2011) ……

"下一个 287 年,圣彼得堡的故事会怎么继续?"